「変額保険」という保険商品を、ご存じでしょうか?

私は子どもの教育資金準備のため、「ほけんのいろは」という保険相談窓口に行き、変額保険を勧められました。

お金が増えるし、死亡保障や2大疾病保障(がん、心疾患・脳疾患)がついた良い保険だと思いましたが、家に帰っていろいろ調べると、絶対入ってはいけない保険だと分かりました…。

この記事では、変額保険に入ってはいけない理由をお伝えします。

変額保険とは?

変額保険は、アップグレードした学資保険のようなものです。

毎月一定額を積み立て、子どもが大学に上がる10数年後には、積み立てた額より数百万増えて帰ってくる可能性がある保険商品です。

万が一の事があれば最低でも1700万円支払われ、2大疾病(がん、心疾患または脳血管疾患)になると、以降の支払金を免除されます。

また投資信託なので、投資先の株式などで生じた利益も戻ってくるので、お金が数百万増えた実績もあるのだとか。

そう聞くと、メリットだらけの保険だと思いますよね。でもそう考えるのは危険です!

ここからは、「変額保険」に入ってはいけない理由をお伝えします。

変額保険に入ってはいけない理由は?

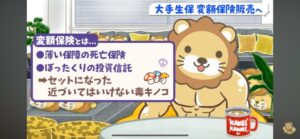

じつは、「変額保険は「薄い保障の死亡保険」と「ぼったくりの投資信託」がセットになった近づいてはいけない「毒キノコ」なんです…

(この表現は「お金の大学」という本を執筆した両学長さんの言葉を引用しています。)

しかも、最初の10年間に解約すると元本割れするという、デメリットもあります。

入った瞬間に損してしまうので、要注意です!

1.薄い保障の死亡保険

変額保険の死亡保険は、掛け捨ての死亡保険より保障額が少ないのが一般的です。

私が話を聞いた一番人気のアクサ生命の「変額保険」の死亡補償金は1700万円で、積み立て額が月5万円だと2000万円くらいになるそうです。

一方で、掛け捨ての生命保険の場合、健康で非喫煙体なら、月々約2000円の支払いで、死亡補償金は2000万円〜3000万円の商品があります。

死亡保険が必要な方は、ネット保険などの掛け捨ての生命保険を選んだ方が、コスパが良いのです。

ChatGPTに「健康な30代の非喫煙者が月額2,000円程度で加入できる掛け捨ての死亡保険で、死亡保障金額が3,000万円程度の保険商品は」と聞いてみると、楽天生命の「スーパー定期保険」、オリックス生命「ブリッジ」、ライフネット生命「かぞくへの保険」が出ました。

保険内容が変わったり、ChatGPTがあっていない可能性もあるので、気になる方は実際に調べてみるのがおすすめです。

2.ぼったくりの投資信託

変額保険に毎月積み立てたお金は、投資信託に投資されますが、同じ投資信託ファンドに投資するより手数料がかなり高いんです。

苦労して稼いだお金が、保険営業員や保険会社のポケットに入るのは嫌ですよね…。

同じ投資信託ファンドに投資する場合、楽天証券やSBI証券などの大手ネット証券を選んだ方が、手数料がお得です。

わたしは最終的に、NISAで「eMaxis Slim 全世界株式(オールカントリー)」に積み立て投資(再投資型)する事で、教育資金を準備することにしました。

「eMaxis Slim 全世界株式(オールカントリー)」は有名なファンドで、投資の世界では最もおすすめのファンドの1つです。

すでに変額保険入っている場合は?

結論から言いますと、既に変額保険に入っている方は、今からでも解約した方が良いです。

元本割れはしますが、入り続ける方が損なのです…。

最後に

わたしが「変額保険」の加入に踏みとどまったのは、「お金の大学」を執筆した両学長さんの動画を見たためです。

両学長さんはお金持ちになるために大切な考え方や、金融商品の選び方を教えてくれるので、加入前に見て本当によかったと思っています。

両学長さんは、変額保険などの貯蓄型保険に絶対入ってはいけない理由を、以下の動画で詳しく解説しています。

ぜひ見てみて下さいね。

*最後までご覧いただきありがとうございました*